住宅ローン控除額引き下げが決定!今となにが変わる?

さて、去る2021年12月10日、2022年度税制改正大網がついに決定しました。

その中のひとつに「住宅ローン減税」についても議論されていたわけですが、決定事項としては

・住宅ローン残高の%

・控除される期間

この2つが変更となりました。

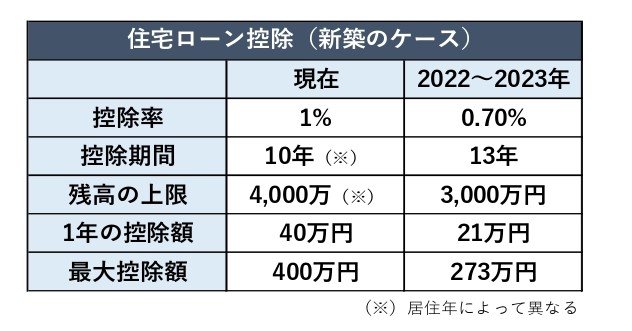

現行 → 変更後

控除率1% → 0.70%

期間10年 → 13年(中古住宅の場合は10年間。その他特例もあります)

「控除率を下げる代わりに期間を3年間延ばしますよ」と決定したということになります。

2021年末までに住宅ローンが実行される方は原則、現行の状態で住宅ローン控除が受けられます。(意外に期間が短くびっくりしましたね)

また、2021年の年末に期限を迎える住宅ローン減税は4年間延長することも決まりました。ですが、控除率は0.70%に引き下げての延長です。

なぜ、今回のような税改正が行われたのかというと、「逆ざや」現象が起こっているケースがあったため。

たとえば、住宅ローンの借入残高が4000万円あったとします。

現在の住宅ローン控除率が1%なので、年間40万円(4000万×0.01%)の控除を受けることができます。

仮に、銀行の金利が控除率よりも低い0・5%だった場合、借り入れの利息として支払うのは20万円(4000万×0.005%)になります。

上を見てわかるように、借り入れている利息より控除額の方が多くなっていますよね。

そのため、不用にローンを利用するケースが出ていたことからこれを解消する目的で改正されたというわけです。

では、改正した0.7%後の控除額はどなるかというと

最大40万円→21万円

に縮小します。

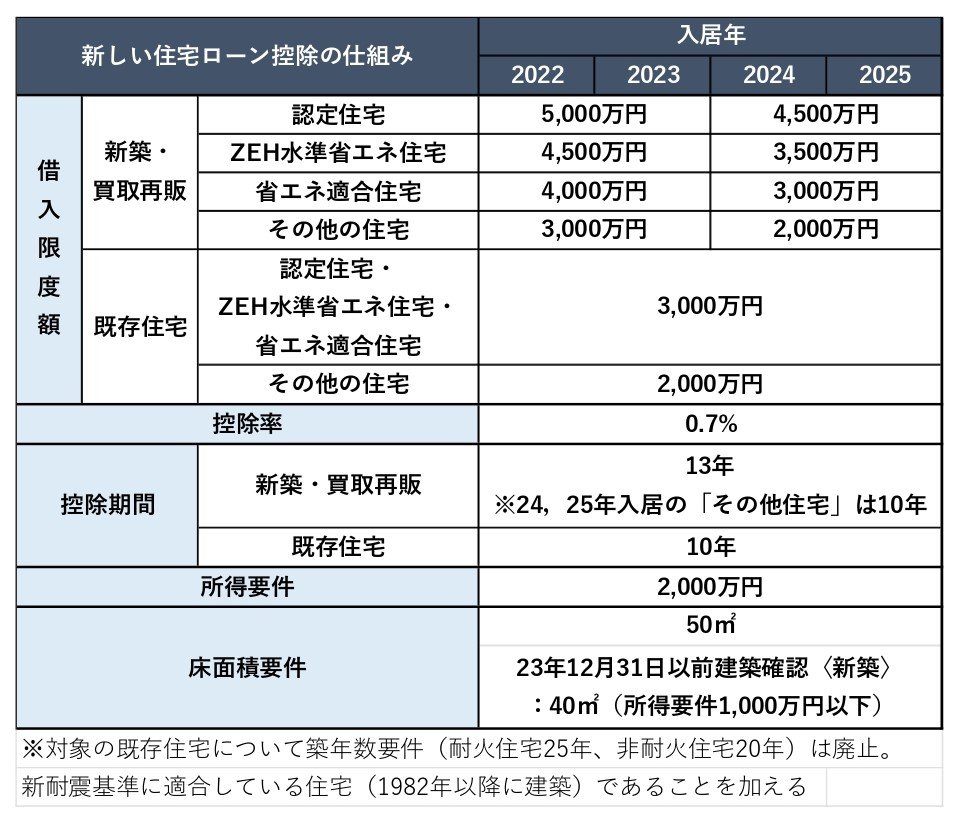

また、控除率と期間意外にも変更した点がいくつかあります。

・ローン残高の上限

・所得の上限

この2点も同時に改正されました。

ローン残高の上限は

現行

認定住宅:5000万円

それ以外:4000万円

改定後

認定住宅;5000万円

ZEH:4500万円

省エネ基準適合:4000万円

それ以外:3000万円

ZEH(ゼッチ)とは、「ネット・ゼロ・エネルギー・ハウス」のことで、住宅の断熱性能、省エネ性能を向上させ、太陽光発電などで生活に必要となるエネルギーを作り出すことで年間の一時消費エネルギー量(空調、給湯、照明、換気)をおおむねゼロ以下にする住宅のことを言います。

つまり、「環境にやさしくかつ快適で安心の住環境を実現する住宅」を指します。

また、所得の上限も

現行 改正後

3000万円 → 2000万円

まで引き下げられました。

今回改正された内容を見てみると、より省エネに特化した住宅の購入だと優遇される仕組みになっていることがわかります。

単に控除額を下げれば、住宅を建てようとする方が減り市場が冷え込むことが予想されたことから、期間を延ばし、さらには脱炭素化に向けて環境に配慮した住宅を建てる方が増えるよう改正したと言えます。

今回の改正で、現行の方よりも控除額が下がってしまうケースももちろん多くなります。

が、逆に改正後、控除総額が増えるケースもあると国土交通省の試算ではあったようです。

たとえば

【年収600万円世帯のケースだと】

4000万円のローン残高がある省エネ住宅建てる

↓

住宅購入で4230万円を銀行から借りる(手数料などを含めた平均的な住宅ローンの借入額)

↓

総控除額が現行よりも10万円多くなるとの試算が出されています。

実は今回の改正は、「高収入の方にとっては改悪」と言われているところはあるものの「一般的な年収の方にとっては改悪ではない」こともあるんです。

年収が700万円以上になると現行よりも控除額が下がってしまうケースが多くなる傾向にありますが、年収が600万円以下であれば、現行とさほど変わらないか、差が出るとしても4万円程度となっています。国土交通省の試算はあながち間違っていないことになりますね。

ただ、今回の住宅ローン控除額の引き下げに限らず、今後は日本をはじめ世界各国で「脱炭素化」が進み、環境に配慮した社会が構築されていくのは確実です。

年収に対して少し無理をして住宅ローンを組んでも、ZEH住宅など環境性能に優れた住宅を購入すれば減税の恩恵が最大限受けられる、そんな改正になっているように思います。

国の制度や税金のことは、言葉も難しく理解するのも大変ですよね。

住宅のことだけではなく、こういった国の制度や税金についても、ホームズのスタッフがわかりやすくご説明しますので、ぜひお気軽にご相談ください。